O tema da justiça tributária está ganhando mais espaço no atual contexto de crise fiscal e econômica em que os ricos insistem em não abrir mão dos seus privilégios e os pobres estão sofrendo ainda mais com o peso dos tributos. Isto porque, a este peso excessivo da carga tributária sobre os mais pobres se somam os severos cortes orçamentários das políticas públicas, o desemprego e a inflação.

Pesquisa do Instituto Brasileiro de Planejamento e Tributação (IBPT) mostrou que 79% da população brasileira recebem até três salários mínimos por mês e sobre ela recaem 53% da arrecadação tributária do país. Sabemos que isto acontece no Brasil porque temos uma excessiva concentração da renda e, ao mesmo tempo, uma excessiva concentração da arrecadação em impostos sobre o consumo, onde todos pagam igualmente, independentemente da sua renda.

Não por acaso, a crise fiscal e econômica que vivemos hoje se retroalimentam. Há um ciclo vicioso potencializado pela desigualdade: o ajuste fiscal, o aumento dos juros e a redução do emprego penalizaram os mais pobres que passam a consumir menos, com isto a arrecadação diminui drasticamente ampliando a crise fiscal e econômica.

Mas para mudar este estado de coisas precisamos ir mais a fundo, entendendo e questionando porque no Brasil quem pode mais – pessoas, empresas, setores econômicos – menos paga e quais os efeitos disto nas nossas vidas.

A mineração não pode ficar de fora deste debate. O propósito deste texto é mostrar que a tributação deste setor e em específico da grande mineração na Amazônia é um dos casos extremos de injustiça tributária no Brasil, que implica em muitas outras injustiças.

Este texto é produto de uma investigação do Inesc[1] acerca da tributação dos grandes projetos minerais na Amazônia e mais especificamente no estado do Pará. Encontramos inúmeros benefícios, brechas legais e espertezas tributárias que tornam a grande exploração mineral no estado um paraíso de rentabilidade para as grandes corporações transnacionais da mineração.

Adicionalmente, apontamos algumas das implicações deste quadro para a sociedade, para a região amazônica, para o meio ambiente e para as comunidades afetadas pelos grandes projetos minerais.

Sobre a importância de olhar a tributação das gigantes da mineração no Pará

A mineração é um setor cuja volúpia de crescimento experimentada nas duas últimas décadas de “boom de commodities”, aliada à sua natureza extrativa e impactante, tem ampliado o rastro de destruição ambiental e de violação dos direitos. E, diferentemente do que normalmente se imagina, estes impactos não estão localizados somente no entorno das minas, eles se espraiam fortemente por comunidades e regiões afetadas pelas infraestruturas construídas para a exportação dos minérios ou pelo seu beneficiamento.

Adicionalmente, é um setor que extrai recursos naturais finitos constitucionalmente definidos como patrimônio da União e que, embora diverso, é dominado por gigantes transnacionais as quais se utilizam de todo seu poder econômico e político e dos mecanismos possíveis, muitos legais e alguns ilegais, para não pagarem impostos.

O minério de ferro responde em valor por cerca de 75% da produção mineral brasileira. Em quantidade foram 400 milhões de toneladas em 2014[2]. A Vale sozinha produziu 319,21 milhões de toneladas, quase 80% de toda a produção de minério de ferro brasileira.

No Pará o peso da mineração e em especial do minério de ferro na economia e na exportação é ainda mais superlativo. A Valerespondepor 65% de tudo que foi exportado pelo estado: US$ 8,45 bilhões em minério de ferro extraídos em Carajás (59% das exportações); US$ 668,60 milhões em cobre extraídos da mina Salobo (5% das exportações); US$ 140,37 milhões em manganês extraídos da mina do Azul (1% das exportações).

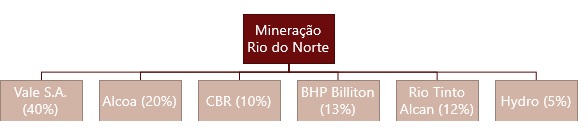

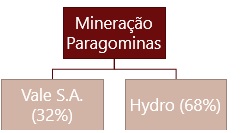

As demais substâncias com maior relevância econômica são igualmente dominadas por gigantes transnacionais. No caso da bauxita, em 2014 foram extraídas no Brasil 32 milhões de toneladas e o estado do Pará é responsável por cerca de 90% desta produção. Igualmente, são as gigantes transnacionais que dominam esta produção: i) a Mineração Rio do Norte – MRN, empresa que tem a Vale como principal acionista[3], extrai 18 milhões de toneladas por ano de bauxita em Oriximiná e Paragominas; ii) a empresa Mineração Paragominas[4], empresa que tem a norueguesa Hydro Norsk como principal acionista, extrai 9,9 milhões de toneladas por ano de bauxita em Paragominas.

Por isso, é necessário olharmos mais de perto a tributação destas gigantes da mineração no Pará na tentativa de abrir uma reflexão mais aprofundada sobre justiça tributária na mineração e sua relação com a exclusão social, a desigualdade regional na Amazônia e a violação de direitos.

Principais benefícios e facilidades tributárias para a grande mineração na Amazônia

- Isenção de ICMS para exportação de produtos minerais – Lei Kandir

Este é o mais lembrado dos subsídios quando se fala em mineração no Brasil e na Amazônia. Aprovada em 1996 a Lei Kandir resiste até hoje em função do forte lobby do setor mineral e do agronegócio no Congresso Nacional.

Esta lei cumpriu seu papel instrumental de impulsionar os superávits comerciais por meio da expansão de áreas do agronegócio e dos projetos minerários. Mas produziu efeitos perversos em termos de destruição de floresta, da biodiversidade, da concentração fundiária, da contaminação ambiental, do uso intensivo de água e dos impactos sociais no entorno dos projetos e sistemas de escoamento, no caso dos minérios. Além disto, reforçou o poder político do agro-minero-negócio e a posição do Brasil no comércio internacional como produtor de commodities, em detrimento da produção e exportação de produtos mais intensivos em tecnologia e de maior valor agregado.

Outro efeito menos debatido e não menos importante desta lei foi a destruição da base de arrecadação dos estados brasileiros, em especial os maiores exportadores de minérios como é o caso do Pará.

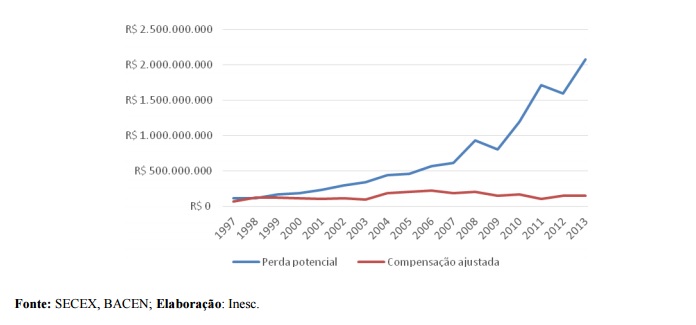

Estudo do Inesc mostrou que, entre 1997 e 2013, o estado do Pará poderia ter recebido R$ 11,9 bilhões em ICMS pela exportação de minérios. Mas com a isenção do imposto pela Lei Kandir não obteve esta arrecadação e em compensação recebeu somente R$ 2,5 bilhões (21,2%) pela rubrica orçamentária destinada a esta compensação. Com isto, a perda de arrecadação de ICMS do estado derivada desta lei foi da ordem de R$ 9,4 bilhões.

- Isenção de ICMS para transações interestaduais

Outra parte importante do tratamento tributário especial conferido à mineração no Pará é garantida pelas sucessivas leis estaduais que isentam o ICMS nas operações de extração, industrialização, circulação e comercialização de bens minerais.

A Lei Nº 5.758, de agosto de 1993, garantiu tratamento tributário especial na cobrança do ICMS relativa às operações de extração, industrialização, circulação e comercialização de bauxita, alumina, alumínio e seus derivados. Antes mesmo de findar os efeitos desta lei foi editada uma nova Lei Nº 6.307 de 2000 que garantia mais 15 anos de isenção do ICMS incluindo no pacote o minério de ferro.

Com estas leis os custos de produção, em especial os custos com energia elétrica e combustíveis, foram rebaixados por décadas permitindo às mineradoras auferirem lucros extraordinários que serviram para alimentar a expansão das suas operações no estado, em projetos em outros estados brasileiros e também nos demais países onde operam.

Em 2014, esta isenção representou para a exploração de ferro pela Vale um ganho extra de R$ 894,82 milhões e uma perda equivalente para os cofres públicos do estado. Já Mineração Rio do Norte obteve com esta isenção um ganho extra de R$ 16,67 milhões para explorar bauxita em Oriximiná e Paragominas[5].

Agora, em julho de 2015, com a finalização dos efeitos da isenção do ICMS em função dos 15 anos de vigência da Lei Nº 6.307, o governo do estado do Pará publicou uma Resolução renovando o tratamento diferenciado na cobrança do ICMS para a Mineração Paragominas, Albrás e Alunorte, ou seja, as empresas vinculadas à cadeia da bauxita e controladas pela empresa norueguesa Hydro Norsky[6] .

Vale ressaltar que no processo de renovação do benefício tributário a pressão da Hydro Norsk foi “pública” e intensa. Em audiência realizada na Câmara dos Deputados a empresa defendeu a necessidade de manutenção do benefício da isenção do ICMS como forma de se viabilizar economicamente no Brasil. Sob a alegação de que seus custos de produção são muito elevados e que, dentro destes, 40% é custo de energia elétrica, realizou um forte lobby para defender a continuidade da isenção, o que foi garantido pelo governo do Pará por meio da Resolução N° 014, de 10 de julho de 2015.

Em publicação no site da empresa o seu Vice-presidente executivo comemorou assim a conquista:

“Temos o objetivo de desenvolver operações robustas e viáveis no Pará e agir como facilitadores para o crescimento sustentável da região. Para tanto, precisamos de condições de mercado favoráveis e estáveis. Estamos satisfeitos por termos chegado a um acordo de longo prazo no que diz respeito ao ICMS para as operações da Hydro no Pará”.

Na referida Resolução são especificados vários compromissos de novos investimentos: em infraestrutura para escoamento de grãos e minérios; em novos e velhos projetos com agregação primária de valor; para a expansão da capacidade de produção da mina de bauxita de Paragominas de 9,9 milhões para 14,8 milhões de toneladas/ano.

Fica evidente que a noção de “crescimento sustentável da região”, tanto da empresa quanto do governo, se resume a mais extração e alguma agregação de valor e no redundante aprofundamento do modelo extrativista-exportador do estado do Pará.

Em outras palavras, o governo do Pará trocou isenção de ICMS – milhões que poderiam ser gastos com saúde, educação, etc. – por mais mineração e mais impactos sociais e ambientais. E sequer foi capaz de incluir como parte dos compromissos assumidos na Resolução a maior segurança ambiental das operações destas empresas que já provocaram graves acidentes ambientais e a resolução dos conflitos socioambientais. O acordo assinado se furta, por exemplo, de exigir da Hydro, que controla o complexo alumínio Albrás-Alunorte na cidade de Barcarena, o compromisso de resolver os impasses com as comunidades afetadas de forma irreversível pelas suas operações e que lutam há anos na justiça para serem reassentadas e por reparação pelos danos causados pelas empresas.

No caso da Vale, o que se noticia é que ainda está em curso a negociação com o governo do estado para a continuidade das isenções. Ao que parece, o governo tem assumido uma postura de barganhar caso a caso os benefícios tributários, e não de eliminá-los. Neste caso, a revisão está sendo condicionada à resolução de um passivo da empresa com o governo do estado de cerca de R$1,8 bilhões, fruto de um auto de infração de R$660 milhões, relativo a uma transferência de minérios de Parauapebas (PA) para São Luís (MA), cujo valor principal foi acrescido de juros e correção monetária. E, também, de negociações envolvendo a agregação de valor ao minério.

- Isenções fiscais no âmbito da SUDAM

O quadro de isenções fiscais para a mineração na Amazônia conta, ainda, com outro ingrediente de peso: as isenções fiscais concedidas pela Superintendência do Desenvolvimento da Amazônia – SUDAM, órgão do governo federal vinculado ao Ministério da Integração Nacional.

Estas isenções estão na base da instalação de grandes empreendimentos minerários e do complexo de alumínio na Amazônia, de Carajás à Barcarena, e já perduram por mais de 30 anos. Hoje, a principal forma de concessão da renúncia fiscal concedida para a mineração na Amazônia é dada pela redução de 75% do Imposto de Renda de Pessoa Jurídica (IRPJ) e, adicionalmente, pelos incentivos:

- De Reinvestimento: do que as empresas que já recebem em concessão de 75% do IRPJ devendo, portanto, pagar 25% do Imposto, elas ainda podem utilizar 30%do tributo, ou seja, 7,5%, para a aquisição de máquinas e equipamentos novos. Com isto a isenção do IRPJ pode chegar a 82,5% do imposto devido.

- De Isenção do Adicional de Frete de Marinha Mercante: este benefício garante uma redução de 25% sobre o valor do frete marítimo para subsidiar a importação de máquinas, equipamentos e insumos.

A lista das empresas mineradoras já beneficiadas pela isenção de 75% do IRPJ é acolhedora.

Os valores da isenção dos 75% do IRPJ não são divulgados pela SUDAM, que diz não ter acesso à informação uma vez que só concede o benefício, e nem pela Receita Federal que arrecada o valor reduzido e portando detêm a informação do valor da isenção, mas protege os dados sob a alegação de sigilo fiscal[7].

Já as estimativas da SUDAM sobre os projetos de reinvestimentos aprovados mostram que dos 37 projetos de reinvestimento aprovados entre 2007 a 2012, que são uma proxi dos projetos beneficiados com 75% da isenção do IRPJ, a Vale recebeu incentivos de R$ R$ 374,75 milhões nada menos do que 74% do total dos incentivos concedidos para esta modalidade de benefício.

Considerando que esta é a menor parcela do benefício de redução do IRPJ, os valores, hoje desconhecidos, de quanto o estado brasileiro abre mão deste imposto para estimular mineradoras a explorarem recursos minerais finitos a taxas recordes de extração na Amazônia devem adquirir proporções astronômicas.

Vale ressaltar que o governo federal e a SUDAM, em específico, já assumiram publicamente o absurdo que é a garantia desta isenção para as grandes mineradoras. Mas, para além do discurso, nada é feito e estas isenções já duram 50 anos.

- Compensação pela Exploração de Recursos Minerais – CFEM

A questão da CFEM não pode ficar de fora do quadro de injustiças tributárias na mineração. A CFEM, também chamada de royalties da mineração, é a parcela do produto mineral apropriado pela União e repartido com os estados e municípios. O fundamento legal básico desta Compensação é a Constituição Federal que garante que o subsolo é propriedade da União e também as riquezas nele contidas. Não faltam estudos demonstrando que no Brasil vigora os menores royalties minerais do mundo e em especial nos países que detêm grandes reservas minerais como é nosso caso[8]. Esta baixa cobrança é garantida tanto pela taxa reduzida da CFEM quanto pela incidência que se dá sobre o faturamento líquido, enquanto no resto do mundo os royalties são aplicados sobre o faturamento bruto. Com isto, além da taxa ser baixa – no minério de ferro, por exemplo, incide uma taxa de 2% – as empresas se utilizam da possibilidade de descontos reais e fictícios para reduzir o pagamento da CFEM.

Uma manobra bastante utilizada para reduzir o custo com a CFEM e que também rebate em outros tributos como a Contribuição Social sobre o Lucro Líquido (CSLL) é a prática conhecida como Preços de Transferência.

Estudo recente divulgado pelo Inesc mostra fortes indícios de que a Vale utiliza deste mecanismo, que é simples (para uma transnacional) e consiste em vender para suas coligadas a um preço menor do que o praticado no mercado internacional. No caso do minério de ferro, por exemplo, a Vale praticou em 2013 um preço médio de venda para suas coligadas 23,3% menor do que o preço praticado no mercado internacional. Segundo o estudo, mecanismos como este ajudam a explicar porque a CFEM arrecadada na exploração do minério de ferro pela Vale poderia ser cerca de 30% superior se os preços declarados fossem os mesmos praticados no mercado internacional.

- Malabarismos contábeis + Isenções tributárias = dívidas incalculáveis com o estado e a sociedade brasileira

As questões acima levantadas sobre malabarismos contábeis ajudam a explicar como a Vale detém com o estado do Pará uma dívida de pelo menos R$1,8 bilhão e com a União uma dívida ativa bem mais elevada. No dia 13 de outubro de 2015, o Ministério da Fazenda divulgou a lista dos 500 maiores devedores do País que acumulam uma dívida de 392 bilhões de reais. A Vale aparece como a primeira empresa da lista com uma dívida de quase 42 bilhões de reais. Matéria recente ajuda a explicar porque a empresa lidera este ranking: “´Entre os grandes devedores, há um planejamento tributário às margens da legalidade cada vez mais institucionalizado`, dizia Anelize Lenzi Ruas de Almeida, diretora de Gestão da Dívida Ativa na Procuradoria Geral da Fazenda Nacional (PGFN), órgão responsável pelas cobranças. `Há empresas que dizem que não pagar tributos sai mais barato do que pegar empréstimo bancário`, afirmava Achilles Linhares de Campos Frias, presidente do Sindicato dos Procuradores da Fazenda Nacional (Sinprofaz). A aposta na judicalização permite aos devedores vocalizar uma velha máxima, com um ligeiro reparo: `Devo, não nego, pago quando o juiz mandar`. E como eles demoram a mandar`”.

Os valores superlativos da dívida da Vale não incluem, obviamente, tudo que ela deixa de pagar em função das isenções da Lei Kandir, das isenções do ICMS nas transações internas, dos incentivos fiscais concedidos pela SUDAM.

Se adicionarmos todos estes benefícios na conta, quanto a sociedade brasileira está perdendo em arrecadação de tributos neste setor? Talvez os escritórios contábeis das grandes mineradoras tenham estas contas feitas já que implicam em redução de custo e aumento de rentabilidade. Muito provavelmente o Estado brasileiro não as tenha, e muito menos nós, em função do sigilo fiscal.

- Como os benefícios, facilidades e espertezas tributárias se relacionam com a crise fiscal e a violação de direitos na Amazônia?

As implicações deste quadro de injustiça tributária na vida das pessoas são muitas. A primeira delas é sobre a capacidade do estado de executar políticas públicas no país como um todo e nos estados mineradores em particular. Vejamos.

Estudo do Inesc mostrou que existe uma correlação forte e clara entre baixa capacidade tributária do estado do Pará e a oferta de políticas públicas tão importantes e críticas para a população, como é o caso da saúde.

Por ser a economia do estado altamente dependente da mineração e em função de todos os benefícios tributários acima descritos, sua base arrecadatória acaba sendo muito comprometida, em especial em função do ICMS. Este imposto representa, no geral e junto com o Imposto sobre Veículos Automotores (IPVA), 90% da base de arrecadação dos estados brasileiros. Assim, o comprometimento desta base arrecadatória do estado acaba limitando sua capacidade de aplicação de recursos próprios na promoção de direitos e oferta de políticas e serviços públicos, como é o caso da saúde.

Adicionalmente, as isenções no Imposto de Renda de Pessoa Jurídica comprometem diretamente o sistema de transferências de recursos da União para os estados e municípios. Isto porque o Imposto de Renda (IR), juntamente com o Imposto sobre Produtos Industrializados (IPI), alimenta o Fundo de Participação dos Estados (21,5% do IPI e IR) e o Fundo de Participação dos Municípios (22,5% +1% do IPI e IR). Estudo recente do TCU estimou que cada real de renúncia do IR e do IPI concedido pela União significa uma perda de R$ 0,58 de transferência para os estados e municípios.

Vale lembrar que o IR também alimenta os Fundos Constitucionais de Desenvolvimento (3% do IPI e IR), entre eles o Fundo Constitucional do Norte – FNO.

A vasta literatura dedicada às finanças públicas mostra que a capacidade de realização de projetos e ações governamentais de qualquer ente federativo está altamente correlacionada ao volume de recursos arrecadados[9].

As “escolhas” do governo federal e do estado do Pará de concederem tantos privilégios tributários para as gigantes da mineração trazem, assim, rebatimentos diretos na capacidade fiscal, federal e estadual, de investir em políticas públicas – como saúde, educação, meio ambiente, saneamento – e reforçam o quadro já histórico de desigualdades regionais e exclusão social.

Adicionalmente, a baixa apropriação da renda mineral por meio da tributação[10], juntamente com o baixo custo do trabalho, ajudam a explicar porque o Brasil possui os menores custos de produção (custo de mina) no planeta[11].

Menores custos somados aos atributos de quantidade e qualidade das reservas minerais brasileiras e amazônicas, por sua vez, explicam o recente boom de crescimento da mineração no Brasil e na Amazônia, puxado pela demanda chinesa e sustentado por estas condições mais que vantajosas.

O discurso da Vale é a melhor expressão destas relações. Em vídeo anunciando os resultados negativos do terceiro trimestre de 2015 no contexto de elevação do dólar, queda de preços de minérios e volatilidade do preço das ações da companhia o seu diretor-executivo de Finanças e Relações com Investidores ressalta aspectos importantes para “acalmar os investidores”: i) o recorde histórico de produção de minério de ferro no trimestre; ii) o avanço do cronograma de conclusão do seu principal projeto de extração que é o projeto S11D que ampliará em mais 90 mil toneladas/ano a extração de minério de ferro em Carajás iii) o menor custo em dólares de extração de minério de ferro no mundo, U$ 12,7 dólares para colocar uma tonelada de minério nos navios para exportação para a china.

A combinação do controle pelas transnacionais das principais jazidas minerais com a baixa tributação e os baixos custos trabalhistas leva, inevitavelmente, a uma superexploração dos recursos minerais, ao rápido esgotamento das principais reservas minerais do país[12] e a multiplicação dos impactos socioambientais. Estas relações precisam ser mais profundamente investigadas e evidenciadas.

Somente uma conjugação perversa do poder econômico e político das gigantes da mineração com a fraqueza e miopia dos governos explica a manutenção deste quadro de exploração intensiva de recursos naturais finitos e de prejuízo aos cofres públicos com impactos sobre a qualidade de vida das gerações presentes e futuras.

Uma parte desta história já é passado, as transnacionais obtiveram lucros recordes no chamado superciclo das commodities que se iniciou no início dos anos 2000 e que dá claros sinais de esgotamento a partir dos dois últimos anos. Neste superciclo, fortunas incalculáveis foram apropriadas pelos acionistas que detêm o controle destas gigantes da mineração que tiveram uma oportunidade única, fartamente aproveitada, de se capitalizarem para potencializarem seus projetos extrativistas mundo afora.

Daqui para frente, mesmo com o arrefecimento do super ciclo de ganhos extraordinários puxados pelos altos preços dos minérios, estas gigantes da mineração continuaram a explorar minérios e de forma ainda mais insaciável porque buscarão contrabalancear a perda em valor com o volume de minérios extraídos, a baixos custos. E continuarão desfrutando deste paraíso extrativista e tributária em benefício exclusivo dos seus investidores internacionais?

Notas

[1] Para subsidiar esta nota foram utilizados dados produzidos pela empresa de consultoria SITAWE a pedido do INESC os quais serão referenciados quando utilizados.

[2] Fonte: IBRAM. Informações sobre a economia mineral brasileira 2015.

[3] Composição acionária da MRN :

[4] Composição acionária da Mineração Paragominas:

[5] – Dados produzidos pela consultoria SITAWI.

[6] – A Hydro é uma companhia norueguesa que tem como acionistas o estado norueguês com 34,3% das ações; a Vale com 2% e o fundo de aposentadoria do governo da Noruega com 4,2%. São também acionistas majoritários investidores institucionais, bancos e participantes do setor industrial na Noruega, dos EUA e do Reino Unido. Sua participação na extração da bauxita, na produção de alumina e alumínio está assim definida:

[7] – Sobre os incentivos fiscais para mineração na Amazônia veja também

http://amazonia.inesc.org.br/artigos/incentivos-fiscais-amazonia-empresas/

[8] Sobre este tema veja também http://www.inesc.org.br/noticias/biblioteca/inesc-noticia/publicacoes/notas-tecnicas/nts-2013/nota-tecnica-n.-181-royalties-da-mineracao/view

[9] – Sobre as capacidades e limitações dos governos estaduais no federalismo brasileiro ver MONTEIRO NETO, Aristides. Governos Estaduais no Federalismo Brasileiro. IPEA,2014.

[10] – Estudos técnicos disponíveis apontam o Brasil com um dos países que menos se apropriam da renda mineral por meio da tributação. Para uma síntese destes estudos ver BRASIL.E.U.R & POSTALI.F. O Código Mineral Brasileiro e as Compensações pela Exploração dos Recursos Minerais – CFEM. 2014. Disponível em http://downloads.fipe.org.br/publicacoes/bif/2014/7_bif406.pdf

[11] – Relatório do BNDES sobre minério de ferro mostra que em 2012, o custo médio mundial de produção de mina foi de 80,03 centavos de dólar por tonelada métrica seca (c/dmtu). Já no Brasil este custo foi de apenas 41,10 c/dmtu, 20% abaixo do segundo menor custo, da Austrália que foi de 51,72 c/dmtu. Disponível em http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conhecimento/bnset/set3906.pdf

[12] A superexploração dos recursos minerais e o rápido esgotamento das principais reservas minerais do país tem no projeto S11D seu exemplo mais recente e superlativo. Lúcio Flávio Pinto, jornalista e estudioso da mineração no Pará insiste em alertar para o caso de Carajás, o que denomina um crime de lesa pátria. Com a expansão da produção de minério de ferro pela Vale em função do projeto chamado S11D na Serra de Carajás a Vale deverá ampliar sua produção em mais 90 mil toneladas/ano. Com isto, as reservas que poderiam estrategicamente durar 200 anos se esgotarão em 40 anos.

Faça download desta Nota Técnica AQUI

Sobre a autora: Alessandra Cardoso é economista e assessora política do Inesc.